Koncepcja portfela produktów wywodzi się z założenia, że każdy produkt stanowi specyficzną inwestycję, w którą zostały zaangażowane znaczne środki i zasoby firmy.[1] Odnosi się również do wzajemnego wpływu różnych rodzajów produktów na siebie oraz konieczności uwzględnienia całej gamy produktów przy podejmowaniu decyzji dotyczących któregokolwiek z nich.

Celem metod portfelowych jest określenie pozycji firmy na rynku jako punktu wyjścia do ustalenia jej strategii.

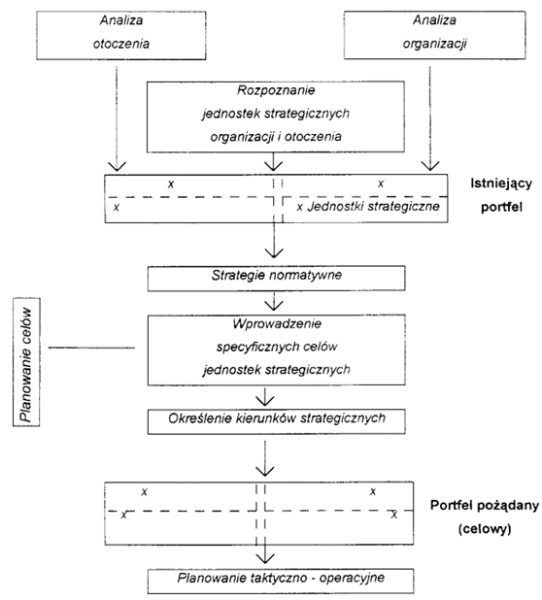

Ogólna koncepcja analizy portfelowej, począwszy od analizy środowiska i wnętrza organizacji, poprzez diagnozę istniejącego portfela produkcyjnego, aż po budowę portfela docelowego, została przedstawiona na Rysunku 11.

Rysunek 11: Ogólna procedura analizy portfolio organizacji.

Źródło: A. Klasik, Planowanie strategiczne, PWE, Warszawa 1993, s. 121

Pierwsza metoda analizy portfela polega na określeniu typów produktów na podstawie wielokryterialnej analizy produktów i ich tabelarycznej prezentacji.

Drugim sposobem przedstawienia portfela działań firmy jest zastosowanie formy matrycy. Istotą tej analizy jest wyodrębnienie produktów lub grup produktów czy technologii, a następnie ich kwantyfikacja i przedstawienie w formie graficznej matrycy.

Najbardziej znane odmiany metody portfelowej to:[2]

- Macierz BCG,

- A. D. Little’a,

- Macierz Mc Kinsey’a,

- matryca cyklu życia produktu,

- portfolio technologiczne.

Koncepcja Boston Consulting Group jest ściśle związana z ideą cyklu życia produktu i proponuje klasyfikację każdego towaru według dwóch kryteriów:

- udział w rynku,

- rozszerzenie go.

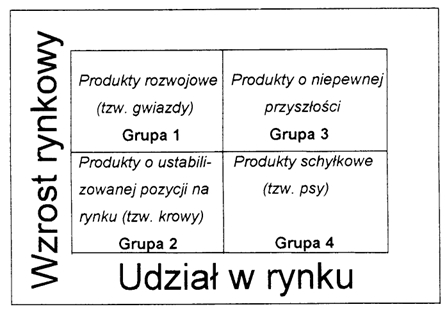

Po dokonaniu klasyfikacji można stworzyć matrycę produktów, jak pokazano na Rysunku 12.

Pierwsza grupa obejmuje produkty o bardzo dobrych perspektywach. Mają one duży udział w rozwijającym się rynku. Jednak aby ten udział mógł wzrosnąć, wymagają dużych nakładów inwestycyjnych, które są finansowane z zysków uzyskanych ze sprzedaży produktów, które ustabilizowały się na rynku.

Towary o ustabilizowanej sytuacji na rynku, tzw. „krowy”, to produkty o dużym udziale w rynku, których sprzedaż rośnie bardzo powoli lub pozostaje stabilna. Produkty te są zazwyczaj w fazie dojrzałości, są bardzo dochodowe, a przychody z ich sprzedaży stanowią główne źródło dochodu dla firmy.

Rysunek 12: Macierz produktów.

Źródło: D. Olszewski, op. cit. s. 67

Produkty o niepewnej przyszłości mają stosunkowo niski udział w rynku, ale należą do szybko rozwijającej się branży i w dłuższej perspektywie, jeśli zostaną odpowiednio zainwestowane, mogą stać się gwiazdami.

Produkty w schyłkowej fazie cyklu żucia, tak zwane „psy”, mają stosunkowo niski udział w rynku, który dodatkowo charakteryzuje się spadkiem popytu i sprzedaży. Produkcja i sprzedaż tych produktów jest kontynuowana przez spółkę tak długo, jak długo przynosi ona zyski.

Główną zaletą teorii zarządzania portfelem produktów jest to, że kładzie ona bardzo duży nacisk na koncentrację zasobów na tych produktach, których rynek rośnie.[3] Ma ona również ograniczenia widoczne w jej współczesnych zastosowaniach. Wśród nich można wymienić następujące:

- duży udział w rynku prowadzi do dużego zysku – to założenie nie jest koniecznie prawdziwe dla wszystkich rodzajów produktów (np. dla specjalistycznego sprzętu, modnej odzieży i kosmetyków, które mogą generować duży dochód dzięki wysokim marżom),

- zasoby finansowe firmy mogą nie wystarczyć do wypromowania „gwiazdy” i zwiększenia jej udziału w rynku. Jeśli konkurenci przyjmą ten sam sposób postępowania, wzajemna rywalizacja może doprowadzić do upadku obu firm,

- Nie zawsze można mieć pewność, że produkty o dużym udziale w rynku, takie jak „dojne krowy”, będą skutecznie chronione przed jego utratą. Ta faza cyklu życia produktu jest często związana z największą intensywnością działań konkurencyjnych.

Koncepcja macierzy ADL opiera się na założeniu, że zdolność produktu do generowania zysku dla organizacji jest określona z jednej strony przez pozycję konkurencyjną firmy, a z drugiej przez stopień dojrzałości sektora. Im silniejsza pozycja konkurencyjna produktu, tym większa jego zdolność do generowania nadwyżki. Analiza macierzy ADL pokazuje, że zdolność ta jest również określona przez fazę cyklu życia produktu.

Macierz ADL jest tworzona na podstawie dwóch zmiennych:[4]

- stopień konkurencyjności produktu lub pozycja konkurencyjna firmy, określone w sposób syntetyczny,

- stopień dojrzałości branży (rynku) według cyklu życia produktu.

Znajomość faz, w których znajdują się produkty wytwarzane w firmie, oraz ich pozycji konkurencyjnej na rynku pozwala na właściwą alokację zasobów i kontrolę strategii produktowych organizacji. Dzięki temu możliwe jest takie kształtowanie portfela produkcyjnego, aby zawsze mieć perspektywiczne, dojrzałe produkty o ustabilizowanej pozycji rynkowej, zdolne do finansowania innowacji produktowych i pokrycia kosztów ich wprowadzenia na rynek. Sposób działania i możliwości wyboru są przedstawione w tabeli 3.

Ta metoda analizy portfela produkcji pozwala określić stopień, w jakim wybierane są różne opcje strategiczne. Wskazuje ona wielkość pola możliwości strategicznych.

Tabela 3: Orientacje strategiczne w metodzie portfelowej A. D. Little.

|

Faza w CŻP Pozycja Konkurencyjny |

Marketing | Wzrost | Nasycenie | Starzenie się |

| Dominujący | Zdobycie (lub przynajmniej utrzymanie) udziału w rynku | utrzymanie pozycji i udziału w rynku | utrzymanie pozycji, rozwój wraz z sektorem | utrzymanie pozycji |

| Silna | Inwestowanie w celu poprawy pozycji, intensywne zwiększanie udziału w rynku | inwestowanie w celu poprawy pozycji, zdobywanie udziałów w rynku | utrzymać pozycję, rozwijać się wraz z sektorem | utrzymanie pozycji lub wykorzystanie nadwyżki |

| Korzystne | Selektywne zdobywanie udziałów w rynku, poprawa pozycji konkurencyjnej | próba poprawy pozycji, selektywne zdobywanie udziałów w rynku | minimalne inwestycje w celu utrzymania pozycji, poszukiwanie nisz rynkowych | dobre wykorzystanie nadwyżki lub stopniowe zmniejszanie aktywności |

| Średnia | Selektywna poprawa pozycji konkurencyjnej | znalezienie lub utrzymanie niszy rynkowej | poszukiwanie niszy lub stopniowe zmniejszanie aktywności | stopniowe zmniejszanie aktywności |

| Słaba strona | znaczna poprawa lub brak działań | silna poprawa lub wycofanie | stopniowe zmniejszanie aktywności | wycofanie |

Źródło: A.Pomykalski, Strategie…op.cit, s.117.

Metoda portfelowa w kontekście zarządzania i organizacji jest techniką, która może być stosowana w różnych obszarach, takich jak zarządzanie projektami, zarządzanie portfelem inwestycyjnym czy zarządzanie zasobami ludzkimi. Poniżej przedstawiam przykłady zastosowania metody portfelowej w różnych kontekstach:

- Zarządzanie projektami: W zarządzaniu projektami metoda portfelowa polega na zarządzaniu portfelem projektów w sposób strategiczny i efektywny. Firmy mogą mieć wiele projektów, które mogą być klasyfikowane według różnych kryteriów, takich jak strategia organizacji, priorytet, rozmiar i ryzyko. Metoda portfelowa pomaga w selekcji, priorytetyzacji oraz alokacji zasobów na projekty w sposób zgodny z celami strategicznymi organizacji.

- Zarządzanie portfelem inwestycyjnym: W kontekście finansów, metoda portfelowa jest stosowana do zarządzania portfelem inwestycyjnym. Inwestorzy analizują różne aktywa finansowe (np. akcje, obligacje, nieruchomości) i decydują, jak rozłożyć swoje inwestycje w celu maksymalizacji zysków przy odpowiednim poziomie ryzyka. Dzięki tej metodzie można również zróżnicować portfel w celu minimalizacji ryzyka inwestycyjnego.

- Zarządzanie zasobami ludzkimi: W obszarze zarządzania zasobami ludzkimi, metoda portfelowa może być stosowana do zarządzania portfelem talentów i kompetencji pracowników w organizacji. Polega to na identyfikacji i klasyfikacji różnych kompetencji i umiejętności pracowników oraz na planowaniu ich rozwoju i alokacji na odpowiednie stanowiska i projekty w organizacji.

Metoda portfelowa jest użytecznym narzędziem zarządzania, które pozwala organizacjom na lepsze zarządzanie zasobami, projektami czy inwestycjami poprzez strategię selekcji, priorytetyzacji i alokacji zasobów. Dzięki tej metodzie organizacje mogą skuteczniej realizować swoje cele strategiczne oraz maksymalizować wartość swojego portfela aktywów, projektów czy zasobów ludzkich.

[1] Colin F. Hales, Product portfolio management, „Businessman Magazine”, nr 11/1995, s. 94.

[2] G. Gierszewski, M. Romanowska, Analiza strategiczna przedsiębiorstwa, PWE, Warszawa 1994, s. 131

[3] A. Pomykalski, Strategie….op.cit., s.112

[4] Ibidem