Warto zaznaczyć, ze dostosowania dokonywały się we wszystkich segmentach rynku finansowego, tj. w bankowości, ubezpieczeniach oraz na rynku papierów wartościowych i usług inwestycyjnych[1].

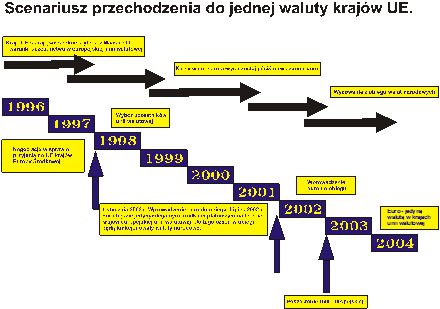

Polska zobowiązała się także do wypełnienia przed przystąpieniem do Unii Europejskiej tzw. I i II etapu EMU, które prowadziły do ustanowienia unii walutowej. Chodzi zwłaszcza o całkowite uwolnienie przepływów kapitałowych z państwami „piętnastki”, wprowadzenie pełnej swobody świadczenia usług bankowych i ubezpieczeniowych przez podmioty europejskie, zrezygnowanie z ograniczeń wymienialności złotego i płatności trans granicznych. Wymogi Unii Walutowej obejmują też utratę przez przedsiębiorstwa i instytucje państwowe prawa do uprzywilejowanego dostępu do finansów publicznych.

Choć wiele z tych warunków już dziś Polska spełnia, to np. z innymi mogą być kłopoty. Szczególnie Przy dużym deficycie rachunku bieżącego możliwości szybkiego wycofania przez obcych inwestorów pieniędzy z Polski zwiększa ryzyko destabilizacji finansowej kraju.

Integracja będzie miała miejsce na różnych płaszczyznach ekonomicznych i politycznych. Jednym z nich będzie strefa pieniężna, gdzie konieczne będzie rozwinięcie i dostosowanie systemu bankowego oraz systemu finansowego do standardów zachodnich. Ponadto, będziemy musieli dostosować się do warunków tworzenia europejskiej Unii Gospodarczej i Walutowej (UGW), ponieważ aspirujemy do szybkiego przystąpienia do Unii Europejskiej.[2]

Analizując skutki makroekonomiczne tego procesu, można stwierdzić, że wpłyną one na poziom stopy procentowej, parytetu złotego względem walut obcych, wielkość agregatów pieniężnych w stosunku do PKB, funkcjonowanie systemu podatkowego, wielkość deficytu budżetowego oraz strukturę zatrudnienia.

Porównując te parametry makroekonomiczne w Unii Europejskiej i w Polsce, można dojść do kilku wniosków. Po pierwsze, stopy procentowe są stosunkowo wysokie, zwłaszcza odsetki od kredytów. Jest to częściowo związane z wysokimi marżami bankowymi (różnicą między oprocentowaniem kredytów a depozytów) oraz wynikiem polityki bankowej wprowadzonej po 1989 roku, obejmującej wysokie stopy procentowe i rezerwy obowiązkowe, a także niski poziom organizacyjny i wysokie koszty własne banków.

Po drugie, choć bilans handlu zagranicznego (importu przewyższającego eksport) sugeruje lekką przecenę złotego w dopuszczalnym paśmie kursu ustalanym przez NBP, porównanie parytetów siły nabywczej złotego i walut zachodnich wskazuje na znaczne niedowartościowanie złotego. Przystąpienie do UGW będzie niemożliwe bez osiągnięcia porównywalnego poziomu siły nabywczej walut.

Po trzecie, stan systemu pieniężnego wskazuje na jego niedorozwój. Kapitalizacja i monetarna penetracja gospodarki w Polsce są niższe niż w rynkowych gospodarkach zachodnich, a odbudowa rynkowego systemu finansowego wymaga osiągnięcia poziomu zbliżonego do tych, które występują w krajach zachodnich. Na przykład, w Polsce monetarna penetracja gospodarki (mierzona relacją agregatu pieniężnego M2 do PKB) wynosi około 40%, podczas gdy w Niemczech wynosi ona około 187,5%. Ponadto, w tych krajach (oprócz Czech) istnieje bardzo rozwinięta forma inwestowania w instrumenty finansowe, które nie są objęte definicją agregatu pieniężnego M2. W rezultacie wspomniane dysproporcje są jeszcze większe.

Po czwarte, chociaż sam poziom opodatkowania w Polsce nie różni się znacząco od poziomu obowiązującego w krajach Unii Europejskiej, obciążenia fiskalne jako całość stanowią poważną przeszkodę dla rozwoju gospodarczego. Zamiast wspierać przedsiębiorczość i stymulować ją, obciążenia te wyczerpują jej istotne zasoby i skłaniają znaczną część potencjału przedsiębiorczości do działania na szarym rynku.[3]

Podsumowując, należy stwierdzić, że przystąpienie do Unii Europejskiej będzie miało pewne skutki w wymiarze makroekonomicznym w Polsce. Będą to: obniżenie stopy procentowej, umocnienie złotego, wzrost kapitalizacji i monetarnej penetracji gospodarki, zmiana obciążeń fiskalnych i deficytu budżetowego, restrukturyzacja zatrudnienia oraz wzrost wydajności pracy, co może prowadzić do wzrostu bezrobocia.

W związku z powyższym można dodać że po stronie szans możemy wymienić:

- Obniżenie kosztów pośrednictwa kapitałowego.

- Lepsza alokacja zaoszczędzonych środków.

- Wystąpi większa podaż usług finansowo – kredytowych.

Natomiast zagrożeniami może być:

- Wzrost konkurencyjności na rynku finansowym i eliminacja słabszych banków.

- Uniezależnienie banku centralnego od władzy politycznej i zniesienia ulgowego traktowania sektora publicznego.

- Część sektora bankowego zostanie wykupiona przez inwestorów zagranicznych.

Utrata możliwości oddziaływania polskich władz na działalność banków w naszym kraju a zarazem wpływania na procesy monetarne i gospodarcze.

Wprowadzenie wspólnej waluty w Polsce niesie ze sobą pewne zagrożenia i wyzwania. Oto kilka z nich:

- Utrata suwerenności monetarnej: Przejście na wspólną walutę oznacza rezygnację z niezależnej polityki monetarnej. Decyzje dotyczące stóp procentowych, ilości pieniądza w obiegu i innych instrumentów polityki pieniężnej będą podejmowane przez centralny organ, najczęściej Europejski Bank Centralny. Polska nie będzie miała pełnej kontroli nad tymi aspektami gospodarki, co może ograniczyć jej elastyczność w dostosowywaniu się do zmieniających się warunków krajowych.

- Brak elastyczności walutowej: W przypadku kryzysów gospodarczych lub nierównowagi makroekonomicznych, Polska nie będzie mogła stosować deprecjacji waluty jako narzędzia do poprawy konkurencyjności i zwiększenia eksportu. Brak elastyczności walutowej może utrudnić dostosowanie się do zmieniających się warunków gospodarczych.

- Ryzyko asymetrii gospodarczej: Wspólna waluta niekoniecznie będzie idealnie pasować do różnych gospodarek w strefie euro. Jeśli polska gospodarka będzie różniła się od innych krajów w obszarze euro pod względem konkurencyjności, struktury gospodarczej czy cyklu koniunkturalnego, może to prowadzić do asymetrii i nierównowagi gospodarczej. W takiej sytuacji Polska może mieć trudności w utrzymaniu stabilności gospodarczej.

- Wzrost kosztów dostosowania: Przystąpienie do strefy euro wymagałoby wprowadzenia szeregu reform strukturalnych i dostosowania polityki fiskalnej. To może prowadzić do znaczących kosztów i trudności gospodarczych w krótkim okresie. Konieczność spełnienia kryteriów konwergencji, takich jak stabilność inflacji, deficyt budżetowy i dług publiczny, może wymagać cięć wydatków publicznych i podatków, co może negatywnie wpływać na społeczeństwo.

- Utrata zdolności do reakcji na lokalne problemy gospodarcze: Polska mogłaby utracić zdolność do samodzielnego reagowania na lokalne problemy gospodarcze. Decyzje dotyczące polityki fiskalnej i innych dziedzin gospodarki mogą być narzucane z zewnątrz, co może uniemożliwić dostosowanie się do unikalnych potrzeb i wyzwań polskiej gospodarki.

Podsumowując, wprowadzenie wspólnej waluty w Polsce wiąże się z różnymi zagrożeniami, takimi jak utrata suwerenności monetarnej, brak elastyczności walutowej oraz ryzyko asymetrii gospodarczej. Decyzja o przystąpieniu do strefy euro powinna uwzględniać te czynniki i być starannie rozważona w kontekście korzyści i kosztów dla polskiej gospodarki.

[1] „Rola NBP w procesie integracji europejskiej”, NBP, Warszawa 2003, s. 25

[2] A.Z. Nowak, K. Ryć, J. Żyżyński, Stabilizujące i destabilizujące skutki integracji gospodarki polskiej z Unią Europejską – ujęcie monetarne, „Studia Europejskie” 1997, nr 4, s. 108

[3] Ibidem, s. 109

Gdy potrzebujesz pomocy w napisaniu pracy z bezpieczeństwa, to polecamy serwis pisanie prac z bezpieczeństwa

No, i nie wszystkie z krajów członkowskich są już w pełni demokratyczne.

No, i nie wszystkie z krajów członkowskich są już w pełni demokratyczne.